- |住吉区・住之江区の不動産売却(東住吉区対応)│住吉区・住之江区不動産売却ナビ

- ブログ一覧

- 不動産売却で火災保険はいつ解約する?返金の有無や解約前のポイントを解説

不動産売却で火災保険はいつ解約する?返金の有無や解約前のポイントを解説

2023-10-10

- この記事のハイライト

- ●火災保険の解約の手続きは不動産売却が完了したタイミング(所有権移転後)におこなう

- ●条件を満たしている場合は残存期間に応じて火災保険料が返金される

- ●火災保険を解約する前に修繕できるところは直しておく

火災保険は、火災などによって生じた被害をカバーする損害保険です。

不動産購入時にほとんどの方が火災保険に加入しているため、売却時には忘れずに解約しなくてはなりません。

今回は、不動産売却にともなう火災保険の解約手続きの方法や、返金の有無、解約前のポイントを解説します。

大阪市住吉区で不動産売却をお考えの方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

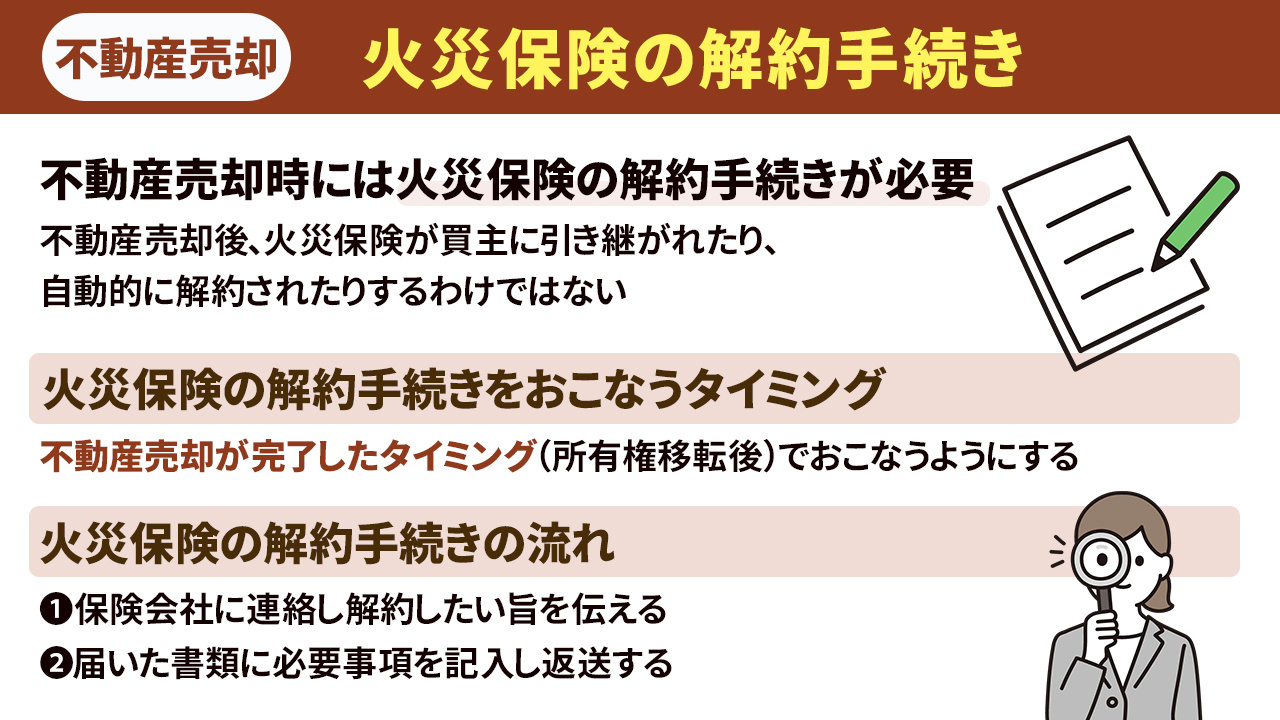

不動産売却における火災保険の解約手続き

冒頭でお伝えしたとおり、不動産売却時には火災保険の解約手続きが必要です。

不動産売却後、火災保険が買主に引き継がれたり、自動的に解約されたりするわけではありません。

不動産売却時には、ご自身で解約の手続きをおこなう必要があります。

まずは火災保険の契約時や更新時に交わした書類を用意し、保険会社の連絡先を確かめましょう。

火災保険の解約手続きのタイミングは?

火災保険の解約手続きをおこなうタイミングは、不動産の引き渡しが完了してからです。

売買契約の締結後は、保険をかけておく必要はないとお考えになる方も多いのではないでしょうか。

すでに買主が決まっているため、保険料がもったいないような気もします。

しかし、売買契約の締結後から引き渡しまでのあいだに、火災が起きる可能性はゼロではありません。

引き渡し前になんらかの自然災害が起き、家が全焼したり、近隣住民に迷惑がかかったりした場合、責任を負うのは売主です。

もし火災保険がなかったら、全額自己負担で賠償することになるでしょう。

そのため、解約の手続きは、不動産売却が完了したタイミング(所有権移転後)でおこなうようにします。

火災保険の解約手続きの流れ

不動産売却で火災保険を解約する場合、一般的には下記の流れで手続きを進めます。

- 保険会社に連絡し解約したい旨を伝える

- 届いた書類に必要事項を記入し返送する

不動産売却が決まったら、まずは保険会社に連絡します。

保険会社への連絡は、代理を依頼するのではなく、加入者本人がおこなわなくてはなりません。

連絡が受理されると解約の書類が郵送で届くため、必要事項を記入したうえで返送してください。

解約日は、引き渡し後の日付を記入します。

ただし、記入後に引き渡し日が変わる可能性もあるため、書類の返送は引き渡しを終えたあとが良いでしょう。

書類に不備がなければ、解約手続きは完了します。

▼この記事も読まれています

任意売却でも譲渡所得税はかかる?税金を滞納していた場合についても解説

\お気軽にご相談ください!/

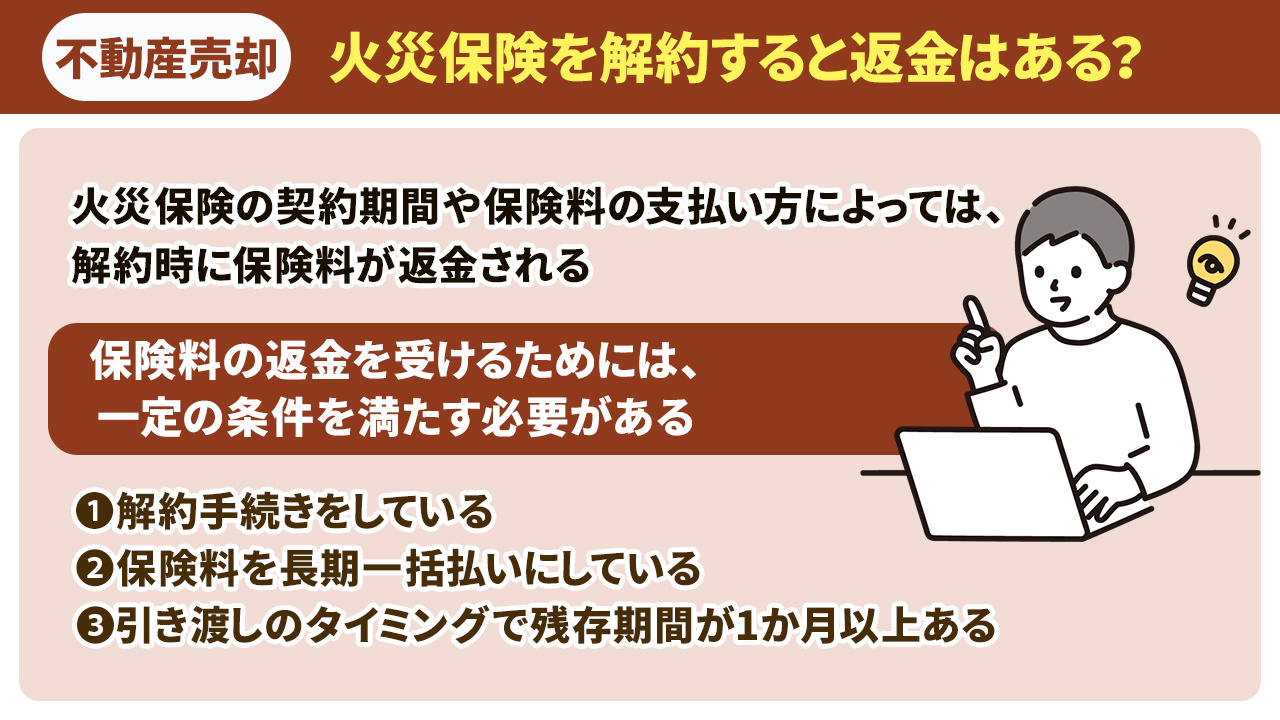

不動産売却時に火災保険を解約すると返金はある?

火災保険の契約期間や保険料の支払い方によっては、解約時に保険料が返金されます。

その場合は、先ほどの手続きの流れの最後に、指定口座に未経過分の保険料が振り込まれます。

ただし、保険料の返金を受けるためには、一定の条件を満たしていなくてはなりません。

返金の条件

火災保険料が返金される条件は、下記のとおりです。

- 解約手続きをしている

- 保険料を長期一括払いにしている

- 引き渡しのタイミングで残存期間が1か月以上ある

まず、火災保険の解約手続きをおこなっていないと、保険に加入し続けることになります。

そのため、解約にともなう返金を受けることができません。

先述のとおり、不動産売却をしたからといって、自動的に解約されるわけではないので注意が必要です。

また、返金の条件として保険料を長期一括払いにしていることも挙げられます。

長期一括払いのほうが保険料がお得になるうえ、払い忘れることがないため、長期契約を締結している方がほとんどです。

さらに、引き渡しのタイミングで残存期間が1か月以上あることも、返金を受けるための条件のひとつです。

引き渡し日と保険の契約期間満了日が近い場合は、未経過の保険料が残っていないため返金されません。

解約返戻金はいくら?

返金される保険料のことを、解約返戻金と呼び、計算するには未経過料率、長期係数が必要になります。

- 未経過料率は保険会社によって異なりますが、下記の数字が一般的です。

- 経過年数1年:80%~88%

- 経過年数3年:61%~70%

- 経過年数5年:41%~50%

- 経過年数7年:21%~30%

- 経過年数9年:0%~10%

契約後の経過年数に応じて、未経過料率は異なります。

契約期間10年で火災保険を契約した方が5年経過したタイミングで解約すると、返戻率は41%~50%になります。

次に返金額の計算に必要になるのが、長期係数という数値で、保険期間によって下記のとおり異なります。

- 契約期間2年:1.85

- 契約期間4年:3.50

- 契約期間6年:5.10

- 契約期間8年:6.70

- 契約期間10年:8.20

それでは実際に以下の例を参考に火災保険の返金額がいくらになるか計算してみましょう。

- 火災保険の契約期間:10年

- 年間の保険料(長期一括保険料):2万円

- 長期係数:8.2

- 不動産売却:5年2か月

長期一括保険料 = 年間保険料×長期係数 = 2万円×8.2 = 16.4万円

未経過料率は49%なので、返金額は16.4万円×49%=8万360円となります。

地震保険も返金がある

地震保険に長期一括払いで加入している場合、解約によって返金を受けることが可能です。

契約期間は最長5年で、未経過料率は下記のようになります。

- 経過年数1年:59%~77%

- 経過年数2年:40%~58%

- 経過年数3年:20%~38%

- 経過年数4年:0%~18%

保険料の総額から支払い済みの金額を月割で計算し、差し引いた金額が返金されます。

▼この記事も読まれています

任意売却の1つ「単純売却」とは?概要やメリット・デメリットを解説!

\お気軽にご相談ください!/

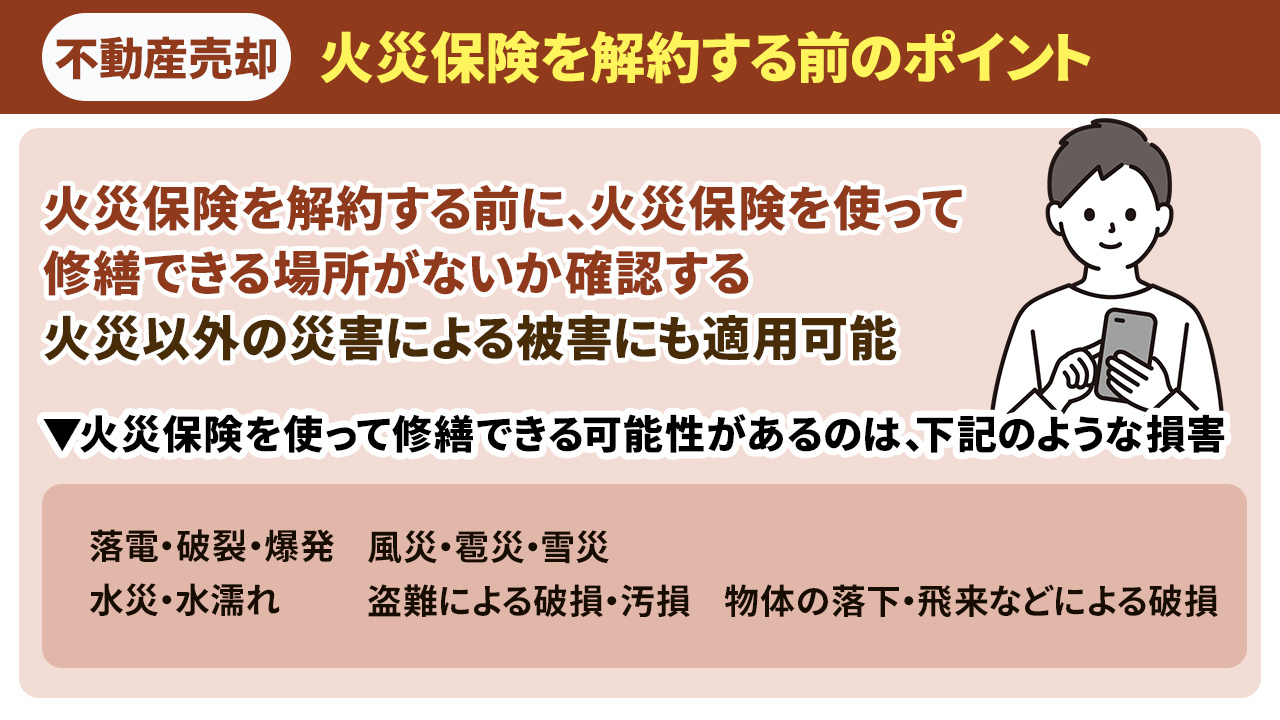

不動産売却時に火災保険を解約する前のポイントとは

火災保険を解約する前に、火災保険を使って修繕できる場所がないか確認しましょう。

火災保険は火災によって生じた損害のみが対象と思われがちですが、火災以外の災害による被害にも適用可能です。

解約してしまうと保険でカバーできなくなるので、解約前に修繕できるところを探し、直しておくことをおすすめします。

契約内容によって修繕できるものとは?

不動産売却時、火災保険を使って修繕できる可能性があるのは、下記のような損害です。

- 落雷・破裂・爆発

- 風災・雹災・雪災

- 水災・水濡れ

- 盗難による破損・汚損

- 物体の落下・飛来などによる破損

上記は、火災保険の加入時にオプションで追加するのが一般的です。

たとえば、給排水管の故障で家財道具が水浸しになったり、天井や床が傷んだりした場合、火災保険で修繕できる可能性があります。

水濡れなどの不具合を修繕せずに売り出すと、値下げ交渉に応じる必要が出てくるかもしれません。

不動産の値下げは数百万円単位でおこなわれることもあり、手元に残るお金が減ってしまいます。

火災保険を使って不具合を修繕すると値下げが必要な要素が減り、お得に不動産売却をすることが可能です。

ただし、保険会社や契約内容によって補償内容は異なるため、ご自身が加入している火災保険の契約内容を確認してみましょう。

▼この記事も読まれています

不動産売却で譲渡損失が発生するケースとは?利用できる特例も解説

まとめ

解約前に火災保険でカバーできる修繕はおこなうことで、無駄な出費をすることなくスムーズに不動産売却することができます。

不動産売却時は、火災保険の解約手続きをご自身でおこなわない限り、保険に加入し続けることになります。

返金があるか否かは、契約内容や契約期間によって異なるので、不動産の売却時期が近づいたらまずは解約手続きを進めるようにしましょう。

大阪市住吉区の不動産売却なら「ハウスドゥあびこ店」へ。

売却を専門としたスタッフが、論より実績で安心・安全にスピード感をもって対応させていただきます。

まずはお気軽にご相談ください。

関連記事

-

不動産売却におけるオープンハウスのメリットとは

この記事のハイライト ●オープンハウスとは、売却する不動産を開放して自由に見学できるようにすること●複数の内覧者が同時に内覧することで、成約率が上がる傾向にある●不特定多数...

2022-12-10

-

不動産売却時の必要書類と取得方法は?売却前から決済まで段階別に解説

この記事のハイライト ●不動産売却前の必要書類は、購入時のパンフレットや地積測量図になる●売買契約締結時の必要書類は、不動産の権利証や建築確認済証などがある●決済時には固定...

2022-12-10

-

マンション売却を住みながらおこなうメリットとは?成功に繋げるコツも解説

この記事のハイライト ●空き家にしなくても住みながらマンション売却をおこなうことはできる●住みながら売却活動をおこなうと金銭的な負担を軽減できる●売却活動と並行して新居探し...

2023-01-29

-

収益物件を売却する方法は?タイミングや高く売るためのポイントを解説

この記事のハイライト ●収益物件を売却する際は大規模修繕をおこなう前や満室になっているときなどが適したタイミング●仲介の場合と買取の場合で売却の方法と手順が異なる●高く売却...

2023-02-16

おすすめ

-

不動産の共有持分を賃貸物件として活用するときの注意点について解説

この記事のハイライト ●共有名義の不動産を3年を超えて貸し出す場合は共有者全員の同意が必要●共有名義でのアパート経営はトラブルが起こることがよくある●共有者のあいだで決めたルールを記載した契約書を作成するの...

2026-02-10

-

抵当権抹消登記とは?必要書類や手続きの手順についても解説!

この記事のハイライト ●抵当権を正式に削除する手続きを抵当権抹消登記という●申請には多くの書類が必要になるため早めに確認することが大切●自分で手続きするのが難しい場合は司法書士に依頼するのがおすすめ不動産の...

2026-01-27

-

ワンルームマンションを売却するタイミングとは?流れとかかる費用を解説

この記事のハイライト ●ワンルームマンションを売却するタイミングは「築年数」「金利動向」「ライフステージの変化」から判断する●ワンルームマンションを売却する際は事前準備から引き渡しまでの流れを把握しておくこ...

2026-01-20

-

空き家の売却前には片付けが必要?片付け方法とポイントをご紹介

この記事のハイライト ●空き家売却前に片付けが必要な理由は内覧時に印象が良くなることや査定価格が高くなることが挙げられる●空き家売却における片付け方法は自分でおこなう方法と業者に依頼する方法がある●空き家売...

2025-12-16