- |住吉区・住之江区の不動産売却(東住吉区対応)│住吉区・住之江区不動産売却ナビ

- ブログ一覧

- 農地の納税猶予とは?手続きの流れや利用時の注意点について解説

農地の納税猶予とは?手続きの流れや利用時の注意点について解説

2025-02-11

- この記事のハイライト

- ●相続した農地で継続して農業を行う方は相続税の猶予を受けられる可能性がある

- ●農地等の納税猶予制度を利用する際は農業委員会による調査などを受ける必要がある

- ●農業を辞めると猶予が打ち切りになり相続税の支払いが発生する

相続した遺産の総額が一定額を超えると、超えた部分に対して相続税が課されます。

不動産は財産のなかでも高額なため、「相続税が高額になるのでは」と不安に思う方も多いでしょう。

同じ不動産でも、農業用の土地に関しては納税を猶予してもらえる制度があるのをご存じでしょうか。

そこで、農業用の土地に対する納税猶予について、手続き方法や注意点などを解説します。

大阪市住吉区で農地を相続する予定のある方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

農地に対する納税猶予とは

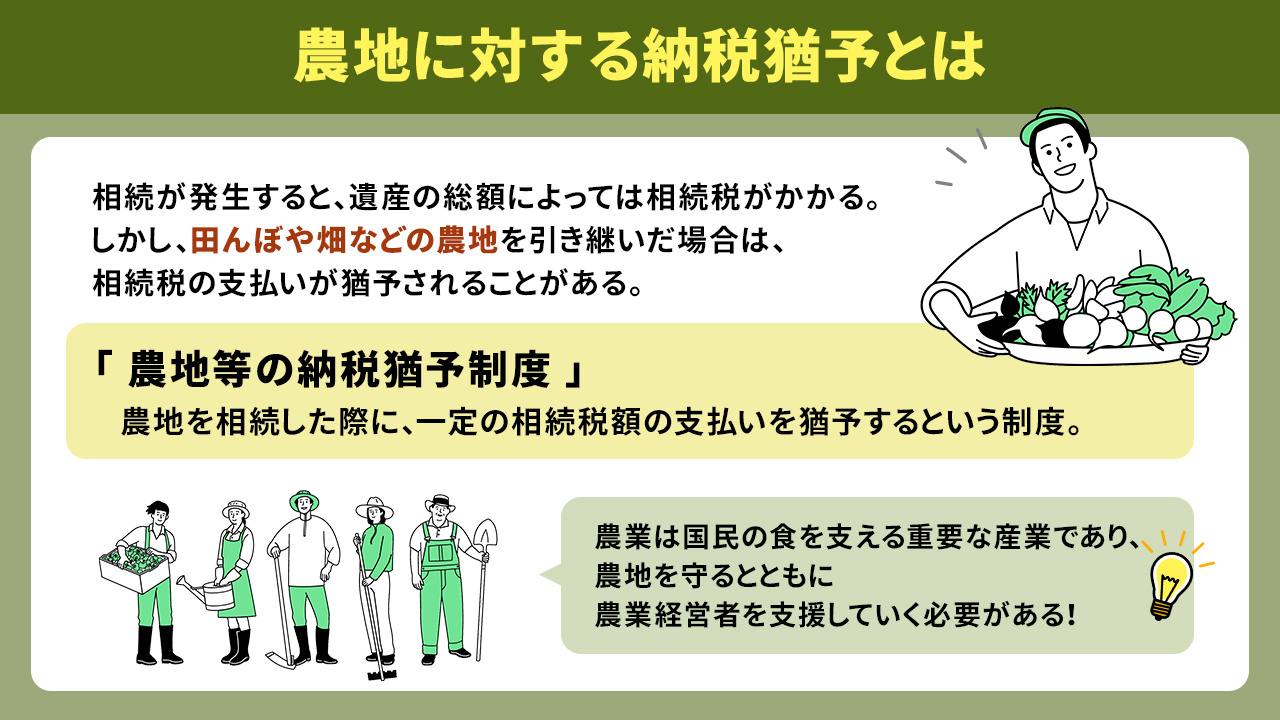

相続が発生すると、遺産の総額によっては相続税がかかります。

相続税の税率は10〜55%と高く、課税対象となると大きな負担がかかります。

不動産は高額なため、遺産のなかに土地や建物が含まれていると不安になる方も多いでしょう。

しかし、田んぼや畑などの農地を引き継いだ場合は、相続税の支払いが猶予されることがあります。

はじめに、なぜ農地には納税猶予があるのか、制度の概要も含めて解説します。

農地に対する納税猶予とは

農地を相続した際に、一定の相続税額の支払いを猶予するという制度を「農地等の納税猶予制度」と言います。

農地を相続した方が引き続き農業をおこなうことが大前提で、この制度が適用されると一定の相続税額の支払いが猶予されます。

つまり、農業を継ぐ方は税金が優遇されるということです。

この制度は、相続人である農業の後継者を守るためにあります。

相続によって高額な相続税が課されると、相続人は農業を続けていくのが困難になり、売却を検討されるかもしれません。

農業は国民の食を支える重要な産業であり、農地を守るとともに農業経営者を支援していく必要があります。

そこで政府は1975年にこの制度を創設し、数回の改正を経て現在の内容となりました。

納税猶予の対象となる農地

納税猶予の対象となる農地は、以下のとおりです。

- 被相続人が農業の用に供していた農地等

- 被相続人が特定貸付け等を行っていた農地または採草放牧地

- 被相続人が営農困難時貸付けを行っていた農地等

- 被相続人から生前一括贈与により取得した農地等で、被相続人の死亡日まで贈与税の納税猶予または納期限の延長の特例の適用を受けていたもの

- 相続や遺贈によって財産を取得した方が相続開始の年に被相続人から生前一括贈与を受けていたもの

上記の1〜3つ目に関しては、相続税の申告期限までに遺産分割されたものに限ります。

さらに、特定市街化区域農地等(都市営農農地等以外で三大都市圏の特定市に所在するもの)に該当しない農地等であることが要件になります。

適用を受けるうえでの要件

農地等の納税猶予制度を利用するためには、相続人と被相続人それぞれに定められた要件を満たす必要があります。

たとえば、相続人は相続税の申告期限までに農業経営を開始し、引き続き営農をおこなうと認められる方でないと適用が認められません。

被相続人に関しては、死亡日まで農業を営んでいた方や特定貸付けを継続している方、農地を生前一括贈与した方が適用対象となります。

猶予になる範囲

農地等の納税猶予制度で猶予されるのは、通常の評価額による金額から農業投資価格を差し引きした金額です。

農業投資価格とは、農業の収入に見合うように国税局長が決定した価格で、通常の評価額の数百分の一程度と低く設定されています。

大阪府の場合、令和6年12月時点で、10アールあたり田が82万円、畑が57万円と定められています。

農業投資価格は、国税庁のホームページで都道府県ごとに公表されているので、確認しておくと良いでしょう。

猶予される期限

納税が猶予される期限は、以下のように農地の種類によって異なります。

- 農業振興地域や調整地区:申告期限から20年を経過した日または相続人が死亡した日

- 市街地区地域内の生産緑地:相続人の死亡日

- 農業振興地域・調整地区と市街地区地域内の生産緑地の双方を所有してい場合:相続人の死亡日

上記の期間まで農業を続けた場合は、猶予されていた税額が免除されます。

▼この記事も読まれています

不動産売却前に知っておきたいオーバーローンとは?任意売却についても解説

\お気軽にご相談ください!/

農地に対する納税猶予を受けるうえでの手続き

ここからは、農地の納税猶予を受けるための手続き方法について解説します。

手続きの流れ

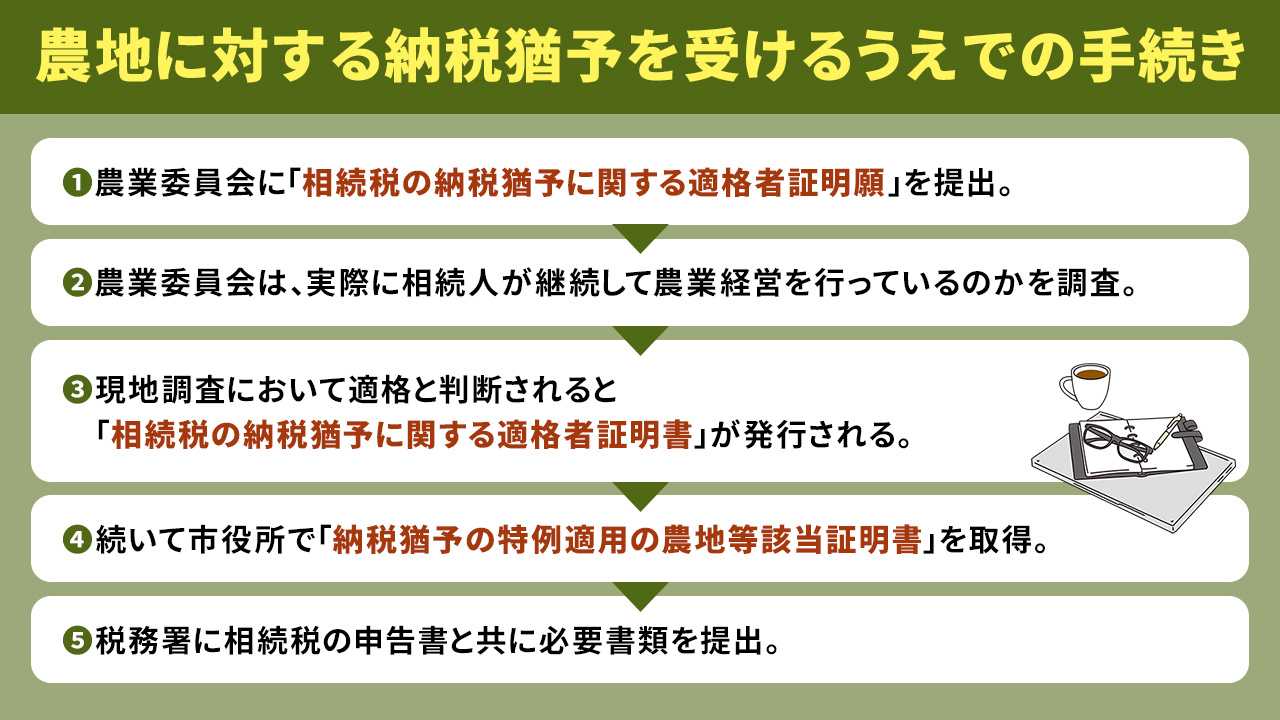

はじめに、農業委員会に「相続税の納税猶予に関する適格者証明願」を提出します。

書類を受け取った農業委員会は、実際に相続人が継続して農業経営をおこなっているのかを調査します。

現地調査において、適格と判断されると「相続税の納税猶予に関する適格者証明書」が発行されるので、大切に保管しておきましょう。

続いて、市役所で「納税猶予の特例適用の農地等該当証明書」を取得し、税務署に相続税の申告書と共に必要書類を提出します。

相続税の申告期限

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。

10か月と聞くと余裕があるように感じますが、相続時にはさまざまな手続きが発生し、相続人が複数いる場合は話し合いが難航する可能性もあります。

農地等の納税猶予制度を利用する場合は、農業委員会による調査などを受ける必要があり、さらに時間がかかるので早めに準備に取り掛かるようにしましょう。

申告時に必要な書類や申告書に関しても、早めに確認・取得をし、スケジュールに余裕をもって手続きをおこなうことが大切です。

納税猶予期間中における継続届出

納税の猶予期間中は、相続税の申告期限から3年ごとに「継続届出書」の提出が必要です。

継続届出書とは、継続してこの特例の適用を受けることと、特例農地等に係る農業経営に関する事項を記載した書類です。

継続届出書の提出を怠ると、納税猶予が打ち切られたり納税の免除を受けられなくなったりする可能性があります。

▼この記事も読まれています

不動産売却前に知っておきたいオーバーローンとは?任意売却についても解説

\お気軽にご相談ください!/

農地に対する納税猶予を受けるときの注意点

農地の納税猶予を適用する際には、以下の注意点も押さえておく必要があります。

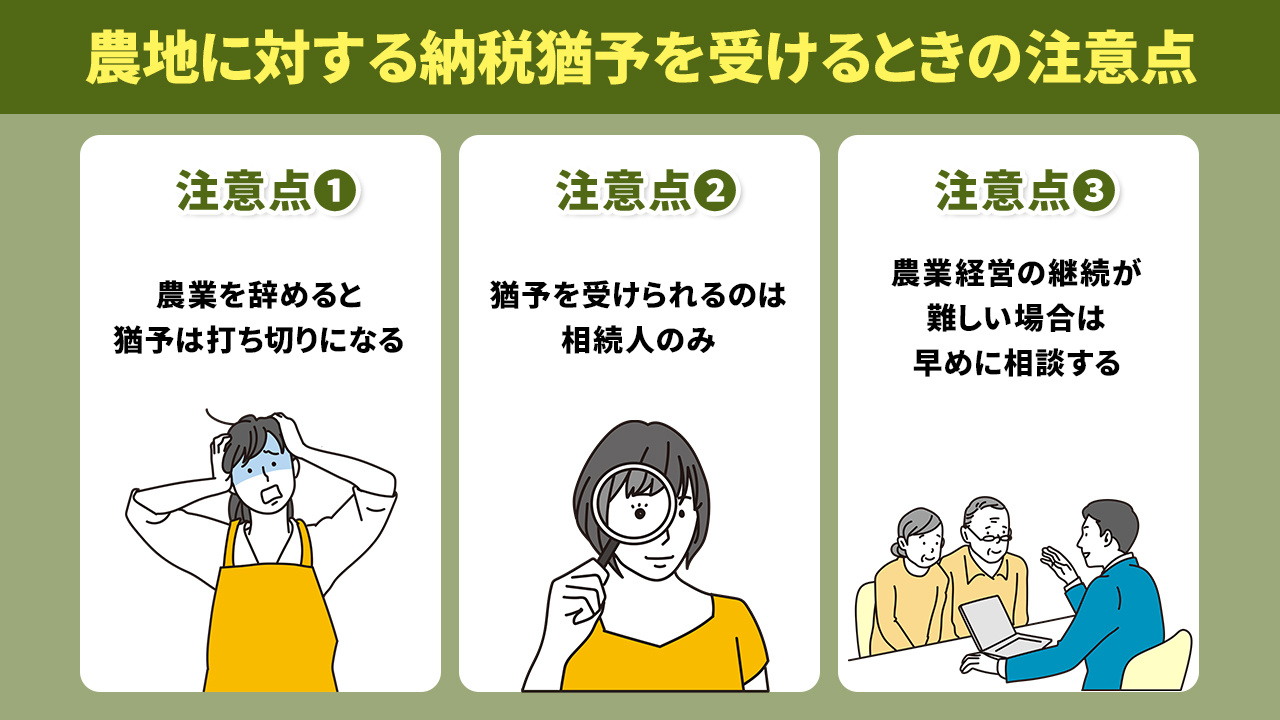

農業を辞めると猶予は打ち切りになる

農地等の納税猶予制度は、被相続人から相続した農地で、継続して農業をおこなう場合に適用される制度です。

農業を辞めると猶予が打ち切りになり、猶予額に利子税を加えた金額を納めなければなりません。

また、猶予措置を受けている対象農地のうち、2割超を譲渡や転用・耕作放棄・貸付した場合も同様に猶予は打ち切りとなります。

ただし、療養などの理由により一時的に耕作ができないケースは休耕地として扱われるため、猶予が打ち切られることはありません。

猶予を受けられるのは相続人のみ

納税猶予の対象は、農業を経営していた被相続人から農地を引き継いだ相続人だけです。

たとえ親族であっても、相続により農地を引き継いだ方でなければ、この制度は適用できません。

2人以上の相続人が同時に農地を引き継ぐようなケースでは、農業経営者のみ猶予を受けられます。

農業経営の継続が難しい場合は早めに相談する

何らかの事情によって農業経営が難しくなった場合は、特定貸付によって猶予を継続することが可能です。

また、納税猶予適用農地等に係る営農困難時貸付けも認められているため、詳細を確認しておくと良いでしょう。

いずれも認められるには一定要件を満たす必要がありますが、まずは農業委員会や税務署に相談してみることをおすすめします。

▼この記事も読まれています

住宅ローンが返済不可になったら?対処法や競売までの流れを解説!

まとめ

相続した農地で継続して農業を営む際は、要件を満たすことで相続税の納税を猶予してもらうことができます。

さらに、営農継続要件を満たせば、納税猶予されていた相続税額の納付も免除されるという節税効果の高い制度です。

ただし離農すると猶予は打ち切りになり、また猶予期間中は3年ごとに継続届出を提出しなければならないなどの注意点もあります。

農業を今後続けていける方であれば、農地等の納税猶予制度は有利な選択肢といえるでしょう。

大阪市住吉区の不動産売却ならハウスドゥあびこ店へ。

売却を専門としたスタッフが、論より実績で安心・安全にスピード感をもって対応させていただきます。

まずはお気軽にご相談ください。

伊藤和也が書いた記事

-

持ち家を賃貸・売却する際のメリット・デメリットとは?賃貸時の流れも解説

-

不動産の共有持分を賃貸物件として活用するときの注意点について解説

-

空き家を早く売却する方法とは?ポイントと注意点もご紹介

-

抵当権抹消登記とは?必要書類や手続きの手順についても解説!

関連記事

-

不動産売却時の媒介契約とは?種類ごとのメリットや注意点を解説

この記事のハイライト ●媒介契約とは、売主と不動産会社が販売活動の内容などについて取り決める約束事のこと●媒介契約の種類ごとに、売主と不動産会社に対する制約などが異なる●積...

2022-12-10

-

大阪市住吉区は不動産売却しやすい?住みやすさ・有名スポットや地価について

この記事のハイライト ●大阪市住吉区は交通アクセスが良くて住みやすさに定評がある●不動産売却時に誇れるスポットは住吉大社とあびこ観音、万代池公園●地価は上昇傾向にあり、不動...

2022-12-10

-

不動産売却における広告の種類とは?費用や負担についても解説

この記事のハイライト ●不動産売却における広告には、インターネットでの発信やチラシ配布など5種類ある●広告にかかる費用は、基本的に不動産会社が負担する●特別に依頼した広告の...

2022-12-18

-

相続から不動産売却までの手続きの流れは5ステップ!税金や注意点も解説

この記事のハイライト ●相続した不動産は、売却前に相続登記の手続きが必要●不動産売却後にかかる税金は、特例を活用することで軽減される●相続した不動産を売却する際は、契約不適...

2022-12-27

おすすめ

-

不動産の共有持分を賃貸物件として活用するときの注意点について解説

この記事のハイライト ●共有名義の不動産を3年を超えて貸し出す場合は共有者全員の同意が必要●共有名義でのアパート経営はトラブルが起こることがよくある●共有者のあいだで決めたルールを記載した契約書を作成するの...

2026-02-10

-

抵当権抹消登記とは?必要書類や手続きの手順についても解説!

この記事のハイライト ●抵当権を正式に削除する手続きを抵当権抹消登記という●申請には多くの書類が必要になるため早めに確認することが大切●自分で手続きするのが難しい場合は司法書士に依頼するのがおすすめ不動産の...

2026-01-27

-

ワンルームマンションを売却するタイミングとは?流れとかかる費用を解説

この記事のハイライト ●ワンルームマンションを売却するタイミングは「築年数」「金利動向」「ライフステージの変化」から判断する●ワンルームマンションを売却する際は事前準備から引き渡しまでの流れを把握しておくこ...

2026-01-20

-

空き家の売却前には片付けが必要?片付け方法とポイントをご紹介

この記事のハイライト ●空き家売却前に片付けが必要な理由は内覧時に印象が良くなることや査定価格が高くなることが挙げられる●空き家売却における片付け方法は自分でおこなう方法と業者に依頼する方法がある●空き家売...

2025-12-16